Ипотека – это один из самых распространенных способов приобретения жилья. При оформлении ипотечного кредита зачастую требуется также оформить страховку на случай невыплаты кредита. Но сколько времени нужно оплачивать эту страховку?

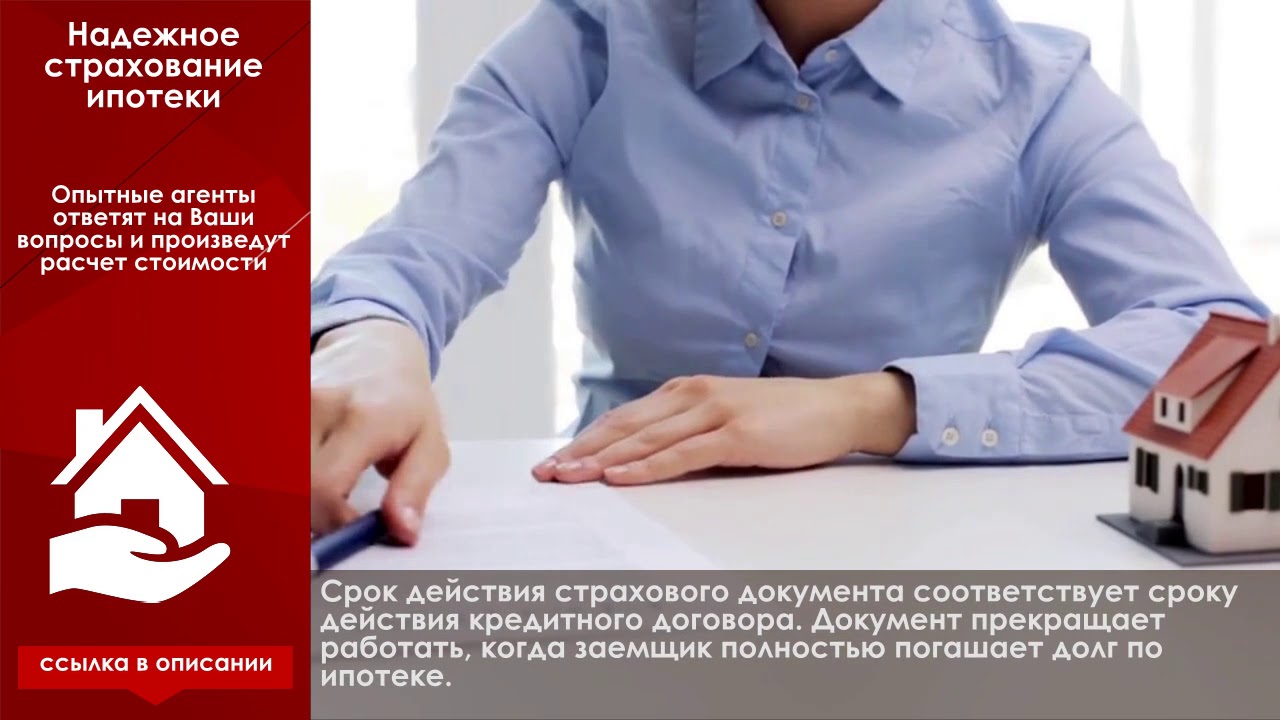

Срок действия страховки по ипотеке обычно соответствует сроку действия кредитного договора. То есть, если вы взяли кредит на 15 лет, то и страховка будет действовать на протяжении всего этого времени. Однако, есть и исключения.

В некоторых случаях страховка по ипотеке может быть погашена досрочно, например, если вы досрочно погасили кредит или переоформили ипотеку на более выгодных условиях. В таких случаях, страховка может быть завершена раньше запланированного срока.

Срок платежей по страховке при ипотеке: основные моменты

Срок платежей по страховке при ипотеке зависит от условий договора ипотечного кредита. Обычно страховку при ипотеке необходимо оплачивать в течение всего срока действия кредита. Это может быть от 10 до 30 лет в зависимости от выбранных условий.

Важно помнить, что обязательная страховка недвижимости при ипотеке предусмотрена для защиты банка от возможных рисков, связанных с невыплатой кредита. Это позволяет обеспечить безопасность кредитора и защитить заёмщика от финансовых потерь в случае непредвиденных обстоятельств.

- Преимущества: обеспечение финансовой стабильности, защита от финансовых рисков, снижение процентной ставки по кредиту.

- Недостатки: дополнительные расходы на страховку, ограничения по выбору страховой компании, обязательное выполнение условий договора.

Сколько лет обычно платится страховка при оформлении ипотеки?

При оформлении ипотеки большинство банков требуют обязательное оформление страховки жизни и недвижимости. Обычно сроки платежей по страховке соответствуют срокам кредитования, то есть платить страховку нужно на протяжении всего срока действия ипотеки.

Страховка при оформлении ипотеки может быть как одноразовой, так и ежегодной. При одноразовой страховке сумма страховки вносится единовременно при оформлении ипотеки. В случае ежегодной страховки платежи осуществляются каждый год в течение всего срока кредитования.

Если вы планируете оформить ипотеку и заинтересованы в предоставлении страховки, можете обратиться к банку, предлагающему данный вид услуг. Также вы можете открыть расчетный счет в банке для удобного внесения периодических платежей по страховке.

Длительность страховки при ипотеке: факторы определения

Один из ключевых факторов, определяющих длительность страховки по ипотеке, это размер суммы кредита. Чем больше сумма кредита, тем дольше можно ожидать платить страховку. Обычно страховка покрывает 20-30 лет или весь срок ипотечного кредита. Однако существуют программы, которые позволяют сократить срок страхования при определенных условиях.

Факторы, влияющие на длительность страховки при ипотеке:

- Возраст заемщика: чем моложе заемщик, тем дольше может быть срок страховки;

- Сумма первоначального взноса: большой первоначальный взнос может сократить срок страховки;

- История платежей: хорошая кредитная история может уменьшить срок страхования;

- Уровень дохода: высокий уровень дохода может повлиять на условия страхования.

Какие факторы влияют на продолжительность оплаты страховки при ипотеке?

Одним из основных факторов, влияющих на продолжительность оплаты страховки при ипотеке, является размер первоначального взноса. Чем больше сумма первоначального взноса, тем меньше рисков для банка, и тем меньше срок оплаты страховки.

- Размер ссуды: Чем больше сумма кредита, тем дольше может продолжаться оплата страховки.

- Тип страхования: Существуют разные виды страхования при ипотеке, которые могут влиять на сроки оплаты.

- История кредитования заемщика: Хорошая кредитная история может сократить срок оплаты страховки.

Перспективы досрочного закрытия страховки по ипотеке

Досрочное закрытие страховки по ипотеке представляет собой выгодную опцию для заемщика. Это позволяет сэкономить на процентных выплатах и избавиться от лишних расходов. Однако, перед тем как принять решение о досрочном погашении страховки, необходимо оценить все его последствия и возможные преимущества.

Прежде всего, следует учитывать, что при досрочном закрытии страховки по ипотеке заемщику могут начислить штрафные санкции. Поэтому необходимо уточнить условия договора и рассчитать экономическую целесообразность такого шага. Кроме того, досрочное погашение страховки может повлиять на общую сумму выплат по ипотечному кредиту и срок его погашения.

- Плюсы досрочного закрытия страховки:

- Экономия на процентных выплатах;

- Избавление от дополнительных расходов;

- Возможность ускорить погашение ипотечного кредита.

Можно ли досрочно погасить страховку при оформлении жилищного кредита?

При оформлении жилищного кредита банки часто предлагают клиентам оформить страхование жизни и здоровья. Это обеспечивает защиту как для заёмщика, так и для самого банка в случае нештатных ситуаций. Однако, возникает вопрос: возможно ли досрочно погасить страховку в случае, если заёмщик это желает?

Обычно в большинстве случаев банки не предоставляют возможности досрочного погашения страховки. Это связано с тем, что страховой период обычно рассчитывается с учетом срока кредита, и досрочное погашение может оказаться невыгодным для страховщика. Однако, перед подписанием договора страхования желательно внимательно изучить условия и выяснить, есть ли такая возможность в конкретном банке.

- Некоторые банки могут предоставить такую возможность, но с дополнительными условиями и комиссиями;

- Страховщики также могут иметь свои правила и условия досрочного погашения страховки;

- Прежде чем подписать договор страхования, стоит обсудить этот вопрос с представителем банка или страховой компании.

Изменения в оплате страховки при ипотеке за прошедшие годы

За последние несколько лет произошли значительные изменения в системе оплаты страховки при ипотеке. Новые законы и правила привели к тому, что процесс оплаты страховки стал более прозрачным и выгодным для потребителей.

Одним из основных изменений стало снижение ставок страхования по ипотеке. Благодаря этому, ипотечные заемщики теперь могут сэкономить значительную сумму денег на оплате страховки в течение всего срока ипотеки.

Итог

- Ставки страхования по ипотеке снизились за последние годы.

- Эти изменения сделали процесс оплаты страховки более прозрачным и доступным для потребителей.

- Ипотечные заемщики теперь могут сэкономить сумму денег на оплате страховки в течение всего срока ипотеки.

Срок платежей по страховке по ипотеке зависит от условий договора между заёмщиком и страховой компанией. Обычно страховка оформляется на весь срок кредита и выплачивается вместе с ежемесячными взносами по ипотеке. Однако в некоторых случаях существуют опции, позволяющие застраховать кредит на определенный период времени. В любом случае, важно внимательно изучить условия страхования перед подписанием договора, чтобы избежать неприятных сюрпризов и непредвиденных дополнительных затрат.